Il 18 luglio è stata pubblicata in Gazzetta Ufficiale la legge 17 luglio 2020, n. 77, che ha convertito con modifiche il decreto Rilancio (legge 19 maggio 2010, n. 34), che disciplina con l’art.119 il Superbonus con l’aliquota di detrazione nella misura del 110% delle spese sostenute tra il 1° luglio 2020 e il 31 dicembre 2021 e con l’art. 121 la cessione del credito e lo sconto in fattura, quali alternative alle detrazioni.

Con la Circolare n.24 dell’8 agosto 2020 e relativo provvedimento, l’Agenzia delle Entrate chiarisce le modalità operative per l’accesso alle detrazioni fiscali del Superbonus, sottoforma di Ecobonus e Sismabonus. Definisce inoltre i requisiti e le casistiche che permettono di mutuare le detrazioni fiscali in sconti o credito da cedere a imprese e fornitori che si occupano dei lavori. E mette a disposizione il modulo per la richiesta del bonus.

Lavori gratis

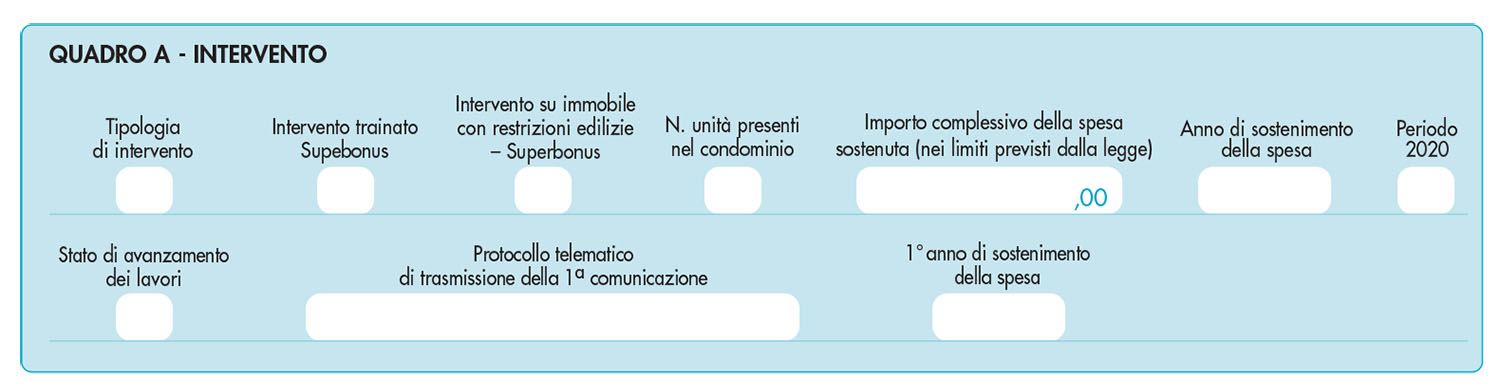

Il Superbonus nella misura del 110% si applica agli interventi di riqualificazione energetica che conseguano il miglioramento di due classi energetiche dell’edificio (attestate da APE), attraverso almeno uno degli interventi “trainanti” (cappotto e/o sostituzione caldaia) con l’impiego di materiali isolanti in linea con i Criteri Ambientali Minimi o CAM. Questo permette di usufruire del bonus anche per l’istallazione dei pannelli fotovoltaici e colonnine per la ricarica di veicoli elettrici. Altresì vale per lavori di ristrutturazione finalizzati alla riduzione del rischio sismico (sismabonus)

Con queste premesse, è possibile effettuare alcuni interventi di ristrutturazione (efficienza energetica e antisismico) gratis per il beneficiario optando, in luogo della detrazione fiscale, per lo sconto in fattura. In questo caso, l’impresa riceverà un credito d’imposta pari al 110% del valore dello sconto applicato in fattura e, a fronte dell’anticipazione delle spese per i lavori da effettuare, può contare su un margine di guadagno pari al 10% restante.

L’impresa potrà utilizzare direttamente il credito d’imposta in compensazione in F24 in cinque quote annuali o, potrà cederlo a qualunque altro soggetto (imprese, banche, privati cittadini, eccetera). Il credito potrà essere ceduto illimitatamente a qualsiasi soggetto.

Alternative alle detrazioni fiscali

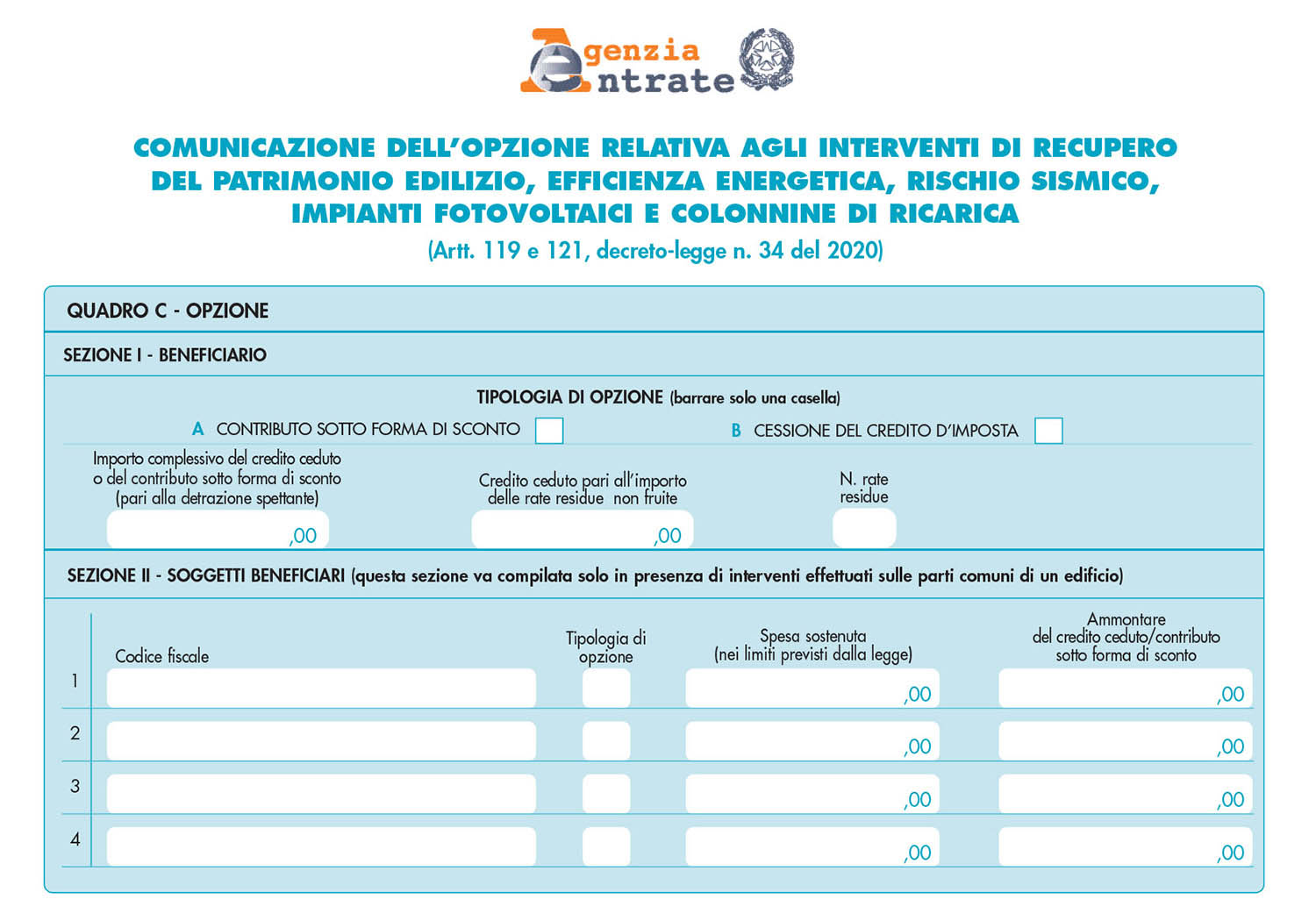

Per gli interventi finalizzati alla messa in sicurezza antisismica e ecobonus, e relativi alle spese sostenute fino al 31 dicembre 2021, in alternativa alle detrazioni fiscali dirette, si può optare per una delle due seguenti opzioni:

- Sconto in fattura: un contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore i beni e servizi relativi agli interventi agevolati e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari;

- Cessione del credito: la trasformazione del corrispondente importo in credito d’imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari.

L’opzione scelta può essere effettuata in relazione a ciascuno stato di avanzamento dei lavori (o SAL) che, con riferimento agli interventi ammessi al Superbonus, non possono essere più di due per ciascun intervento complessivo. Il primo stato di avanzamento, inoltre, deve riferirsi ad almeno il 30 per cento dell’intervento medesimo.

Nel caso in cui più soggetti sostengano spese per interventi realizzati sul medesimo immobile di cui sono possessori, ciascuno potrà decidere se fruire direttamente della detrazione o esercitare le opzioni previste, indipendentemente dalla scelta operata dagli altri.

In particolare, per interventi sulle parti comuni degli edifici, non è necessario che il condominio nel suo insieme opti per lo sconto in fattura o per la cessione del credito corrispondente alla detrazione spettante. Infatti, alcuni condomini potranno scegliere di sostenere le spese relative agli interventi e beneficiare così della detrazione, mentre altri potranno optare per lo sconto in fattura o per la cessione del credito.

Adempimenti necessari

Anche ai fini del Superbonus è necessario effettuare gli adempimenti ordinariamente previsti per il Bonus Casa: recupero del patrimonio edilizio, efficientamento energetico degli edifici, inclusi quelli antisismici e quelli finalizzati al recupero o restauro della facciata esterna degli edifici esistenti, nonché quelli di installazione di colonnine per la ricarica dei veicoli elettrici.

Il pagamento delle spese per l’esecuzione degli interventi, salvo l’importo del corrispettivo oggetto di sconto in fattura o cessione del credito, deve essere effettuato mediante bonifico bancario o postale dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA, ovvero, il codice fiscale del soggetto a favore del quale il bonifico è effettuato. L’obbligo di effettuare il pagamento mediante bonifico non riguarda i soggetti esercenti attività d’impresa.

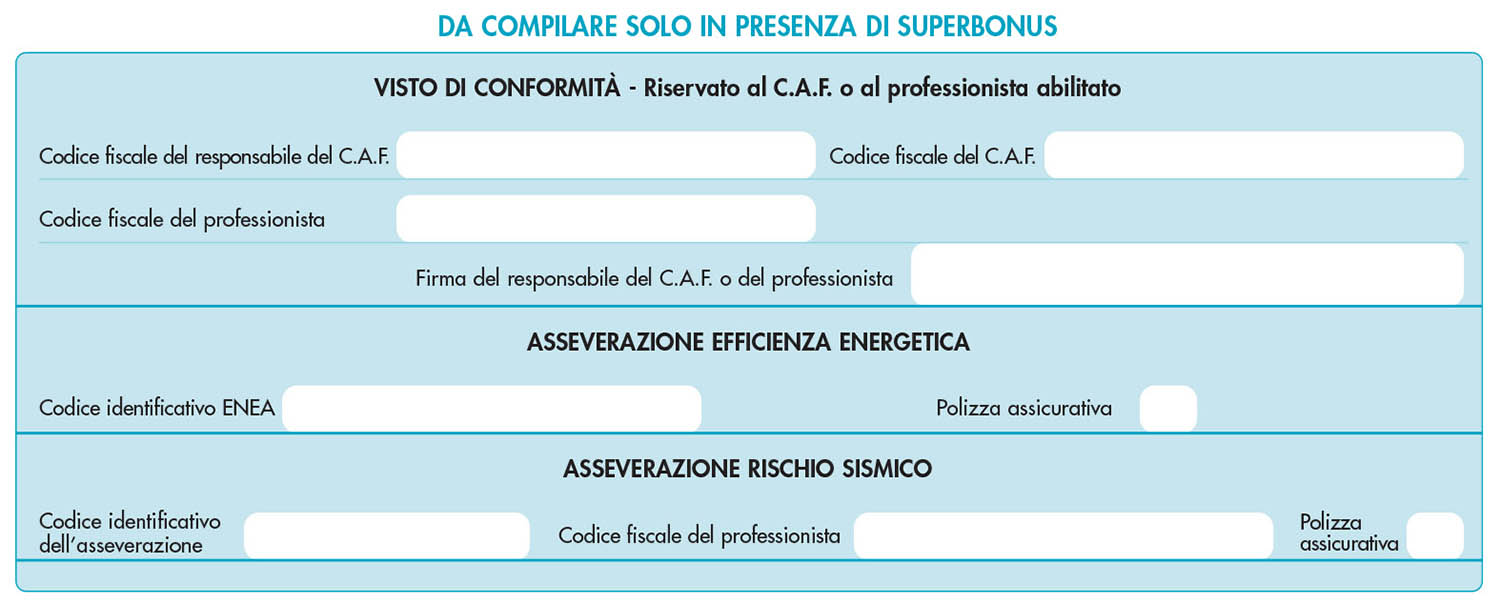

Inoltre, in aggiunta ai predetti adempimenti, ai fini dell’opzione per lo sconto in fattura o per la cessione del credito, è necessario acquisire:

- il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto al Superbonus. Il visto di conformità è rilasciato dagli iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro e dai responsabili dell’assistenza fiscale dei CAF.

- l’asseverazione del rispetto dei requisiti tecnici degli interventi effettuati nonché della congruità delle spese sostenute in relazione agli interventi.

Per gli interventi di efficientamento energetico (ecobonus), i tecnici abilitati asseverano il rispetto dei requisiti e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. Una copia dell’asseverazione è trasmessa, esclusivamente per via telematica, all’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA), secondo le modalità stabilite con il decreto del Ministro dello sviluppo economico del 3 agosto 2020 (DM Asseverazione);

Per gli interventi di messa in sicurezza sismica (sismabonus), l’efficacia degli stessi al fine della riduzione del rischio sismico è asseverata dai professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico, secondo le rispettive competenze professionali, iscritti agli ordini professionali di appartenenza. I professionisti incaricati attestano altresì la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. L’asseverazione è depositata presso lo sportello unico competente di cui all’articolo 5 del decreto del Presidente della Repubblica 3 giugno 2001, n. 380.

Visto di conformità

Il visto di conformità attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta. Il visto di conformità è rilasciato ai sensi dell’articolo 35 del decreto legislativo n. 241 del 1997, dai soggetti incaricati della trasmissione telematica delle dichiarazioni (dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro) e dai responsabili dell’assistenza fiscale dei CAF che sono tenuti a verificare la presenza delle asseverazioni e delle attestazioni rilasciate dai professionisti incaricati.

Il soggetto che rilascia il visto di conformità verifica che i professionisti incaricati abbiano rilasciato le asseverazioni e attestazioni, di cui alle lettere a) e b), e che gli stessi abbiano stipulato una polizza di assicurazione della responsabilità civile, come previsto dall’articolo 119, comma 14, del decreto-legge n. 34 del 2020;

Asseverazione

L’asseverazione rilasciata da tecnico abilitato attesta la sussistenza dei requisiti tecnici sulla base del progetto e della sua effettiva realizzazione.

Per gli interventi di miglioramento energetico ammessi al Superbonus, ai fini dell’asseverazione della congruità delle spese si fa riferimento ai prezzari individuati dal decreto del Ministro dello Sviluppo Economico di concerto con il Ministro dell’Economia e delle Finanze e del Ministro dell’Ambiente e della Tutela del Territorio e del Mare e del Ministro delle Infrastrutture e dei Trasporti del 6 agosto 2020.

Per gli interventi relativi alla adozione di misure antisismiche ammessi al Superbonus, i professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico, secondo le rispettive competenze professionali, iscritti agli ordini o ai collegi professionali di appartenenza, nel rispetto della normativa di settore applicabile, attestano la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

L’asseverazione è rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori. Ai fini dell’asseverazione della congruità delle spese, per ogni categoria di intervento, si fa riferimento alle disposizioni contenute nell’Allegato A del “decreto Requisiti” del Ministro dello sviluppo economico del 6 agosto 2020.

Documentazione da conservare

Ai fini del Superbonus il contribuente deve conservare le fatture o le ricevute fiscali comprovanti le spese effettivamente sostenute per la realizzazione degli interventi e, limitatamente alle persone fisiche, agli enti e ai soggetti non titolari di reddito d’impresa, la ricevuta del bonifico bancario o postale, attraverso il quale è stato effettuato il pagamento.

Se i lavori sono effettuati dal detentore dell’immobile, va altresì acquisita la dichiarazione del proprietario di consenso all’esecuzione dei lavori.

Nel caso di interventi su parti comuni degli edifici va acquisita copia della delibera assembleare e della tabella millesimale di ripartizione delle spese. Tale documentazione può essere sostituita dalla certificazione rilasciata dall’amministratore del condominio.

È necessario, altresì, conservare una copia dell’asseverazione trasmessa all’ENEA per gli interventi di efficientamento energetico, nonché, per gli interventi antisismici, una copia dell’asseverazione depositata presso lo sportello unico competente.

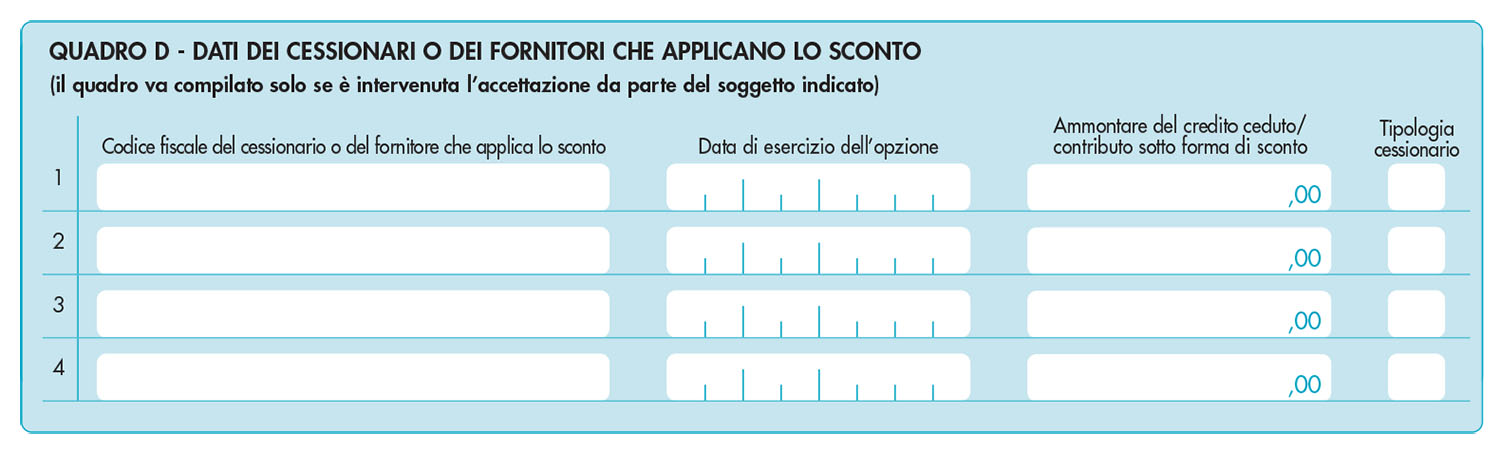

Istruzioni per cessionari e fornitori

Il provvedimento dell’Agenzia delle Entrate fissa le regole per permettere a cessionari e fornitori di fruire del credito d’imposta. In particolare, i cessionari e i fornitori possono utilizzare il credito d’imposta esclusivamente in compensazione, sulla base delle rate residue di detrazione non fruite dal beneficiario originario. Il credito d’imposta è fruito a decorrere dal giorno 10 del mese successivo alla corretta ricezione della comunicazione e comunque non prima del 1° gennaio dell’anno successivo a quello in cui sono sostenute le spese.

La ripartizione delle quote annuali per fruire del credito d’imposta è la stessa che sarebbe stata utilizzata per la detrazione. I cessionari e i fornitori possono cedere i crediti d’imposta ad altri soggetti, inclusi gli istituti di credito e gli altri intermediari finanziari, a partire dal giorno 10 del mese successivo alla corretta ricezione della comunicazione. In ogni caso, il credito potrà essere ceduto anche dai successivi cessionari.

Controlli e sanzioni

Ai fini del rilascio delle predette attestazioni ed asseverazioni, i tecnici abilitati sono tenuti alla stipula di una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, comunque, non inferiore a 500.000 euro, al fine di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall’attività prestata.

Ferma restando l’applicazione delle sanzioni penali ove il fatto costituisca reato, ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applica la sanzione amministrativa pecuniaria da 2.000 a 15.000 euro per ciascuna attestazione falsa.

La non veridicità delle attestazioni o asseverazioni comporta la decadenza dal beneficio. L’organo addetto al controllo è il Ministero dello sviluppo economico.

Procedure e modalità per la cessione o sconto

La comunicazione dell’opzione, sia per gli interventi eseguiti sulle unità immobiliari sia per gli interventi eseguiti sulle parti comuni degli edifici, deve essere presentata all’Agenzia delle entrate, esclusivamente in via telematica, utilizzando il modello disponibile nell’area riservata del sito internet dell’Agenzia delle entrate: “Comunicazione dell’opzione relativa agli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica”, a questo link.

La comunicazione deve essere inviata a partire dal 15 ottobre 2020 ed entro il 16 marzo dell’anno successivo a quello di sostenimento delle spese. Nel caso di interventi eseguiti su singole unità immobiliari essa va fatta esclusivamente dal soggetto che rilascia il visto di conformità. Per gli interventi eseguiti sulle parti comuni degli edifici può essere inviata anche dall’amministratore di condominio, direttamente oppure avvalendosi di un intermediario.

Per gli interventi “trainanti” dell’ecobonus, la Comunicazione è inviata a decorrere dal quinto giorno lavorativo successivo al rilascio da parte dell’ENEA della ricevuta di avvenuta trasmissione dell’asseverazione. L’ENEA, a sua volta, trasmette i dati all’Agenzia delle entrate che ne verifica l’esistenza indicata nella Comunicazione, pena lo scarto della Comunicazione stessa.

A seguito dell’invio della Comunicazione è rilasciata, entro 5 giorni, una ricevuta che ne attesta la presa in carico, ovvero lo scarto, con l’indicazione delle relative motivazioni. La ricevuta viene messa a disposizione del soggetto che ha trasmesso la Comunicazione, nell’area riservata del sito internet dell’Agenzia delle entrate.

Con successivo provvedimento saranno definite le specifiche tecniche per la trasmissione dei dati all’Agenzia delle entrate.

Per approfondire:

- Agenzia delle Entrate, Guida Superbonus 110%, luglio 2020

- Agenzia delle Entrate, Circolare n.24, 8 agosto 2020

- Agenzia delle Entrate, Provvedimento del 8 agosto 2020

- U., Legge 17 luglio 2020, n.77

- Mise, Decreto Requisiti, 6 agosto 2020

- Mise, Decreto Asseverazioni, 3 agosto 2020